Bruxelles fissa al 1° Luglio 2026 la fine della franchigia doganale. A Roma la situazione è fluida: l’emendamento per la tassa immediata sui pacchi extra-UE è tecnicamente in stand-by, ma resta l’incognita del maxi-emendamento finale.

Il futuro della logistica e-commerce si gioca su due tavoli. Se da Bruxelles arriva una certezza normativa (la riforma del 2026), da Roma arriva l’incertezza tipica delle fasi convulse di approvazione della Manovra.

Al momento, per gli operatori del settore, è fondamentale distinguere tra ciò che è stato deciso in Europa e ciò che è ancora in discussione nel Parlamento italiano, dove un emendamento specifico (Art. 36-bis) potrebbe cambiare le regole del gioco dal 1° gennaio, oppure svanire nel nulla.

La Certezza Europea: 1° Luglio 2026

Il punto fermo arriva dal Consiglio dell’Unione Europea. La riforma doganale è stata definita: dal 1° luglio 2026 verrà abolita l’attuale soglia di esenzione dai dazi per i pacchi di valore inferiore a 150 euro.

È la fine strutturale del vantaggio competitivo per le piattaforme di ultra-fast fashion e i marketplace asiatici che spediscono direttamente al consumatore finale. Per gestire i volumi, l’UE introdurrà un sistema tariffario semplificato “a secchi” (buckets), con l’applicazione di un dazio minimo (le ipotesi tecniche parlano di una fee intorno ai 3 euro o aliquote forfettarie) per garantire che ogni pacco in ingresso contribuisca alle entrate comunitarie.

Il Caso Italiano: L’Articolo 36-bis e il “Nodo” Giuridico

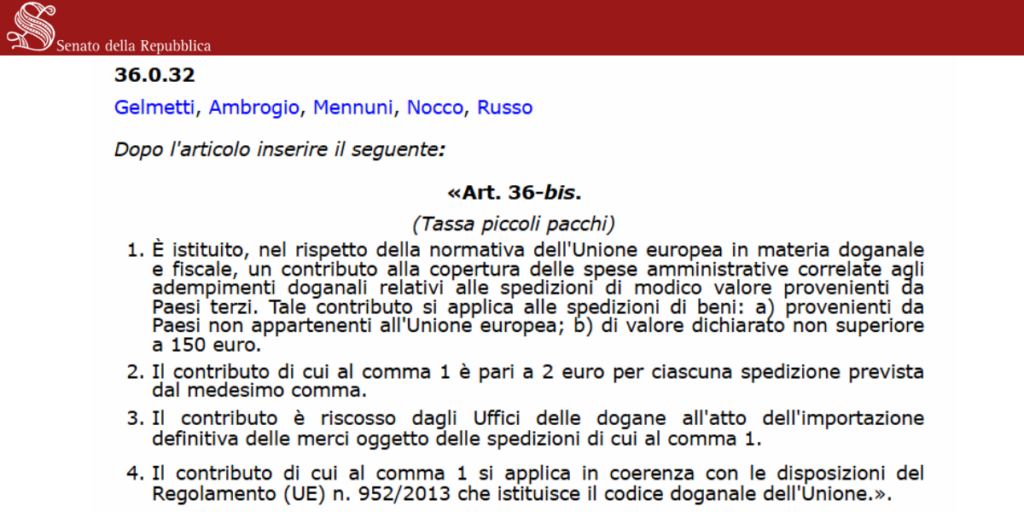

In Italia, il tentativo di anticipare questa stretta è contenuto nell’Articolo 36-bis (emendamento 36.0.32 al DDL Bilancio), rubricato “Tassa piccoli pacchi”. Il testo, nella sua versione attuale, prova ad aggirare il divieto di imporre dazi nazionali definendo il prelievo come un “contributo alla copertura delle spese amministrative correlate agli adempimenti doganali”.

La misura è chirurgica: 2 euro per ogni spedizione, applicabili solo ai beni: a) provenienti da Paesi non appartenenti all’Unione europea; b) di valore dichiarato non superiore a 150 euro.

Lo Status Quo: Emendamento “Non Segnalato”

Secondo fonti parlamentari autorevoli, allo stato attuale l’emendamento 36.0.32 risulta tra i “non segnalati”. Tecnicamente, significa che non è stato inserito nella lista delle priorità da discutere e votare in Commissione. Non esiste, ad oggi, una versione alternativa del testo che estenda la tassa ad altre tipologie di pacchi (nazionali o export). Siamo di fronte all’emendamento originale, che giace in una sorta di limbo procedurale.

I Due Scenari Possibili

L’incertezza per i merchant deriva dal fatto che il destino di questo articolo è ancora aperto a due esiti opposti:

- Lo Stralcio (Nulla di fatto): Esiste il rischio concreto che la norma vada in contrasto con la legislazione europea. Se il “contributo spese amministrative” venisse equiparato a un dazio o a una tassa equivalente a un dazio, invaderebbe la competenza esclusiva dell’Unione Europea. In questo caso, l’Articolo 36-bis potrebbe essere stralciato (cancellato) per inammissibilità o opportunità politica, lasciando tutto invariato fino al 2026.

- Il Maxi-Emendamento (Il colpo di coda): Non si può escludere l’ipotesi politica. Il Governo potrebbe decidere di forzare la mano inserendo la norma (o una sua versione rivista e corretta per superare i dubbi di compatibilità UE) all’interno del maxi-emendamento su cui verrà posta la fiducia. È la variabile “X” dell’ultimo minuto che potrebbe far entrare in vigore la tassa già dal 2025.

Mentre la strada europea è tracciata e concede 18 mesi di tempo per l’adeguamento, quella italiana è ancora avvolta nella nebbia della tattica parlamentare. L’unica certezza, leggendo le carte, è che l’intenzione politica di colpire i flussi low-cost extra-UE è forte. Resta da capire se l’Italia riuscirà a trovare la chiave giuridica per farlo subito, o se dovrà rassegnarsi ad aspettare i tempi di Bruxelles.