Introduzione

Ci sono ben 2,5 miliardi di persone nel mondo che non hanno un conto corrente. I cosiddetti underbanked[1] non sono raggiunti da alcun servizio finanziario ma hanno – nella maggioranza – un accesso a internet o mobile. Il chatting di mercato in merito all’entrata nel mercato finanziario e bancario da parte di Amazon è insistentemente cresciuto in questi ultimi 2 anni. Soprattutto anche dopo il recente accordo tra Amazon e Bank of America per i prestiti alle aziende. Perché Amazon dovrebbe entrare nel mercato bancario? e se ci entra, in che modo lo farà e con quali servizi?

I fatti

A settembre 2017, Amazon aveva ben 90 milioni[2] di clienti Prime che, al ritmo di un CAGR del 17% anno su anno, supereranno i 100 milioni quest’anno.

Figura 1 Clienti Amazon Prime. Fonte: Statista.

Le azioni della società continuano a salire insieme ai suoi ricavi ed ambizioni, il prezzo delle azioni è aumentato di quasi 5 volte negli ultimi 5 anni.

Figura 2 Andamento prezzo azioni Amazon. Fonte: Google finance.

Figura 2 Andamento prezzo azioni Amazon. Fonte: Google finance.

Amazon si sta espandendo in diversi mercati: video (Amazon Instant Video), cloud service (AWS), streaming musicale (Amazon Music), ecc. Con 10 operazioni di fusione e acquisizione nel 2017, il numero di acquisizioni da parte di Amazon ha superato il precedente record stabilito nel 2015 per un totale di 76 acquisizione dall’inizio della sua storia.

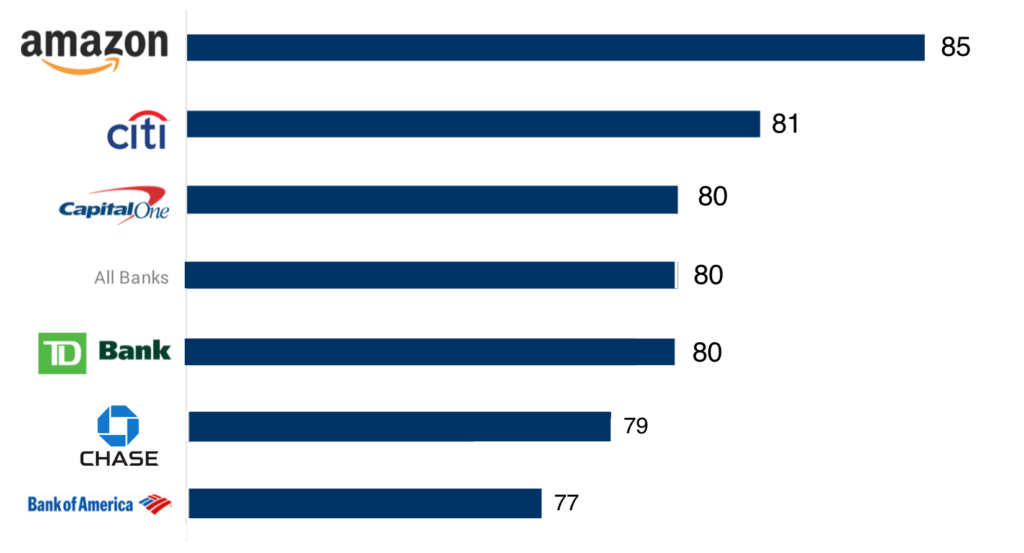

Amazon, in USA, ha un punteggio di soddisfazione del cliente più elevato rispetto alle banche[3].

Figura 3: elaborazione dei dati da ASCI consumer index.

Figura 3: elaborazione dei dati da ASCI consumer index.

Nel mercato finance e banking, Amazon ha già una propria piattaforma per i pagamenti elettronici – AmazonPayments – che conta 33 milioni di clienti ed è presente in 170 paesi. Non gestisce ancora direttamente moneta elettronica ma il passo è relativamente breve. Il sistema di pagamento garantisce a tutti i clienti Amazon una procedura di pagamento semplice e sicura sulla stessa piattaforma Amazon ma anche Merchant indipendenti.

Amazon già offre servizi di credito – con il servizio AmazonLending – ai commercianti che vendono sulla sua piattaforma, utilizzando i propri dati di vendita per misurare il rischio. Se un commerciante è inadempiente, Amazon può scegliere di trattenere le vendite sulla sua piattaforma. La società ha già effettuato prestiti per oltre 3 miliardi di dollari e sta espandendo l’offerta per raggiungere ancora più commercianti.

Infine, con Amazon Cash (sistema di raccolta del contante per l’utilizzo nel proprio account Amazon finalizzato agli acquisti) e Amazon Reload (sistema di cashback del 2% sulle ricariche della propria Gift card sulla piattaforma) viene completato l’attuale configurazione di assetto di Amazon.

Senza contare tutte le sperimentazioni e brevetti ottenuti da Amazon in questo ambito. Diversi brevetti indicano che Amazon sta pensando a come sarà il futuro dei pagamenti elettronici. Alcuni includono l’uso dell’identità facciale e dei selfie come mezzo per pagare rapidamente. Questi si aggiungono ad altri brevetti sull’identificazione e il prestito.

Amazon ha già da tempo messo un piede in questo settore con diversi servizi. Quello più significativo e’ quello relativo ai servizi di lending che costituiscono una delle parti fondamentali su cui basare l’attività’ di Risk Management di una potenziale offerta bancaria.

La Amazon Bank?

Amazon potrebbe sfruttare il proprio marchio per attrarre i consumatori ad aprire un conto corrente attraverso la propria piattaforma finalizzata ad offrire una migliore esperienza di acquisto sulla propria piattaforma?

Potrebbe. Anzi, probabilmente ci sta già pensando.

C’è da dire che Amazon non sarebbe la prima a pensare a questo modello di business. Nella parte opposta del modo, player simili come AliPay (ora Ant Financial Service) forniscono servizi simili da diversi anni a questa parte. Alipay è la più grande piattaforma di pagamenti online e mobile che, oltre a fare raccolta attraverso il suo wallet fornisce servizi di landing grazie al sistema proprietario Sesame Credit[4] fornisce servizi di risk rating.

Nel mercato retail di altre parti del mondo, molti player stanno già giocando questa partita. Si pensi a Tesco o ad altri grandi retailer.

Considerando a livello globale le persone e le imprese che non hanno accesso al mercato bancario, il mercato bancario potenziale è molto grande. Oltre 160 milioni di piccole e micro imprese non hanno accesso alla rete; altri 160 milioni sono non bancarizzati, secondo l’International Finance Corporation. Inoltre, secondo la World Bank, il 38% della popolazione adulta del mondo (2.5 miliardi circa) – non hanno accesso ai servizi finanziari di base. Insieme, le piccole e micro imprese e gli adulti non bancarizzati costituiscono un’enorme base della piramide dei consumatori e rappresentano quindi un’opportunità di business significativa per le banche in primis e per tutti gli altri player innovatori, come Amazon.

Se si considera il paradigma della classica attività caratteristica del modello di business bancario costituita dall’attività di raccolta del denaro e del suo impiego attraverso prestiti, Amazon sta già coprendo le attività di raccolta e impieghi attraverso i servizi di pagamento (AmazonPayments) e lending (AmazonLending). Tali servizi sono dedicati principalmente al cliente Business. Il target del cliente privato retail quindi non e’ ancora servito. Ed e’ su questo che Amazon potrebbe sviluppare i servizi di raccolta tramite un conto corrente dedicato e i servizi di impieghi tramite il micro-lending.

Se la motivazione dell’ampliamento dell’offerta di raccolta e impieghi al cliente privato potrebbe non essere sufficiente a giustificare l’entrata di Amazon in questo settore di mercato, quale potrebbe essere allora il reale motivo?

La risposta potrebbe essere la valorizzazione dei servizi Prime. Amazon può effettivamente far leva su questa massa di clienti fidelizzati (ormai più 100 milioni) ai quali offrire sempre maggiori servizi personalizzati e orientati a gestire i soldi dei clienti Prime una volta in Amazon, ottenere prestiti personali, etc. In poche parole, a gestire i sogni dei propri clienti.

Uno dei vantaggi competitivi di Amazon è (i) nel vantaggio tecnologico attraverso il quale può effettivamente creare processi di attivazione molto più veloci, seamless senza passaggi farraginosi con firma di contratti e (ii) nella potenzialità di investimento con la quale sostenere l’avvio di un servizio di lending che nelle sue prime fasi di avvio potrebbe conoscere perdite dovute all’affinamento dell’algoritmo di risk management.

I benefici per i clienti nell’accedere ad una offerta bancaria innovativa di questo tipo possono essere diversi e l’impatto concorrenziale, verso i player bancari incumbent tradizionali, effettivamente rilevante. Relativamente a questo ultimo aspetto, le banche tradizionali si stanno già attrezzando per cercare di arginare l’emorragia di clienti dalle proprie filiali e il continuo spaccamento del proprio modello di business da parte di sempre nuove startup con risultati che, in alcuni casi, hanno molto successo.

Figura 4 Come il modello di business viene scomposto da parte delle diverse nuove startup. Fonte: CB Insight.

Figura 4 Come il modello di business viene scomposto da parte delle diverse nuove startup. Fonte: CB Insight.

Le sfide che dovrà risolvere Amazon per lanciare un prodotto di conto corrente elettronico iniziano dal (i) riuscire a pensare ed implementare un servizio compliant con la regolamentazione bancaria dei diversi paesi e che attualmente costituisce una delle maggiori barriere all’entrata in questo settore; (ii) far leva sui dati di comportamento dei propri clienti per poter affinare le proprie competenze di Risk Management che rimangono ancora oggi uno dei maggiori asset a disposizione dei player bancari.

Quali benefici per i Merchant?

Nel caso di una effettiva entrata di Amazon nel settore bancario con dei veri e propri conti correnti, i benefici per i commercianti eCommerce possono essere molteplici. Tra i quali:

- Poter accedere a servizi di pagamento in modo più semplice rispetto a quelli bancari;

- Avere un conto corrente online su cui gestire i pagamenti ricevuti dai propri compratori e su cui controllare le entrate e uscite;

- Accedere facilmente a finanziamenti per la propria attività e sostenere il proprio circolante;

- Alimentare il conto attraverso la multicanalità offerta da Amazon;

- Avere strumenti di pagamento collegati al conto attraverso i quali eseguire i pagamenti per l’impresa;

- Controllare il rischio dei pagamenti ricevuti dai propri compratori minimizzando il rischio di perdite dovute a frodi.

Non penso di sbagliare di molto nel dire che presto leggeremo l’annuncio formale di Amazon. Per come si stanno muovendo i fatti e per le capacità a disposizione di Amazon, non ci metterà molto a fare il passo.

—————-

[1] http://www.worldbank.org/en/programs/globalfindex

[2] https://www.statista.com/statistics/546894/number-of-amazon-prime-paying-members/

[3] The ASCI Consumer Satisfaction Index: Amazon ha un punteggio di 86 mentre la media delle banche US raggiunge solo 80 http://www.theacsi.org/index.php?option=com_content&view=article&id=149&catid=&Itemid=214&c=Amazon

[4] Sesame Credit è un sistema di punteggio di credito privato sviluppato da Ant Financial Services Group, una consociata del gruppo cinese Alibaba. Usa i dati dei servizi di Alibaba per compilare il suo punteggio. I clienti ricevono un punteggio basato su una varietà di fattori basati sulle interazioni sui social media e sugli acquisti effettuati sui siti web di Alibaba Group o pagati per l’utilizzo del portafoglio mobile Alipay della sua affiliata Ant Financial. I vantaggi di avere un punteggio elevato includono un più facile accesso ai prestiti da Ant Financial e un profilo più affidabile sui siti di e-commerce all’interno del Gruppo Alibaba.