Negli ultimi anni, nel mercato dei pagamenti elettronici, sono sempre più presenti portafogli digitali (wallet), più o meno camuffati con le migliori tecnologie in circolazione e più o meno accettati, in grado di garantire le migliori esperienze di pagamento uniche. Ogni mese c’è una nuova startup che ne propone uno nuovo e magari con un nuovo modello di business.

Perché questi portafogli crescono cosi tanto? Perché è importante per i Merchant eCommerce accettare i maggiori wallet in circolazione? Come funzionano? Sono davvero sicuri? Ci sarà un vincitore tra gli attuali principali emittenti di portafogli?

Cosa è un wallet.

Un wallet è un portafoglio elettronico (software) che ha la funzione di contenere in modo sicuro i propri principali strumenti di pagamento facilitando l’operazione di pagamento (user experience) e non condividendo i dati dello strumento di pagamento utilizzato (sicurezza). Può essere in diverse forme: software per pagare online, mobile app per pagare sui POS fisici o entrambe le forme precedenti.

Un wallet è un portafoglio elettronico (software) che ha la funzione di contenere in modo sicuro i propri principali strumenti di pagamento facilitando l’operazione di pagamento (user experience) e non condividendo i dati dello strumento di pagamento utilizzato (sicurezza). Può essere in diverse forme: software per pagare online, mobile app per pagare sui POS fisici o entrambe le forme precedenti.

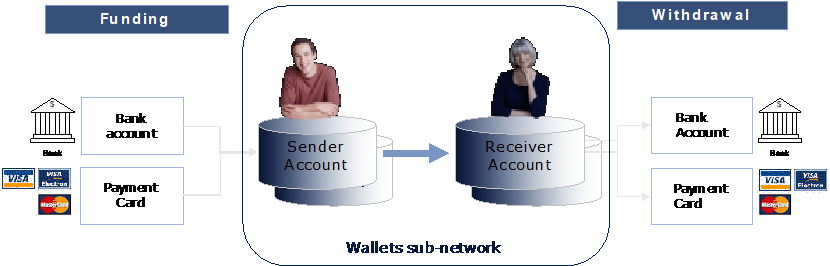

In caso di ambito eCommerce, tutto inizia generalmente nel momento del pagamento di un acquisto di un prodotto o servizio. Ci si può trovare di fronte alla possibilità di poter pagare con un wallet oppure direttamente con la propria carta di credito od altro strumento elettronico. La scelta di utilizzare un wallet per procedere al pagamento significa che si è già iscritti al servizio wallet in questione oppure si decide di aprirlo sottoscriverlo contestualmente. La ragione che induce il compratore ad utilizzare un wallet anziché la carta direttamente sono generalmente: senso di sicurezza, comodità, benefici ottenuti (es. punti loyalty, sconto).

Durante la fase di pagamento (oppure appena aver compiuto il pagamento come scelta di memorizzazione della carta per successivi pagamenti) avviene la sottoscrizione al servizio con l’associazione automatica dello strumento di pagamento. Una volta iscritto posso utilizzare il mio wallet ovunque sia accettato come strumento di pagamento.

Modalità diversa invece in caso di ambito fisico (pagamento al POS). In questo caso, è necessario avere la app nel proprio smartphone (può anche essere integrata nel software di base del telefono, come nel caso di ApplePay o SansungPay) e memorizzare lo strumento di pagamento nel wallet attraverso la app stessa. L’atto del pagamento è simile al pagamento con una carta contact-less.

Come funziona.

Ci sono diverse forme e categorie di wallet. Ognuno di questi con business model diversi.

Se il wallet contiene moneta elettronica o altra forma di moneta è uno stored value wallet. In questa categoria è classificato il principale dei wallet: PayPal. Questi wallet sono caratterizzati dalla possibilità di contenere moneta elettronica che, per poter eseguire un pagamento o uno scambio di fondi (P2P), deve essere pre-caricata attraverso l’addebito di strumenti di pagamento associati al wallet stesso. Al momento del pagamento, viene tipicamente addebitato lo strumento di pagamento collegato al wallet e, accreditando sul wallet del pagatore, la somma viene contestualmente trasferita sul wallet del ricevente. Di questa categoria sono anche l’indiana PayTm e le cinesi AliPay e WeChatpay.

Se il wallet non contiene alcuna moneta pre-caricata è un proxy wallet. Questo tipo di wallet rappresenta e costituisce un’interfaccia tra il dispositivo/software di accettazione del pagamento e lo strumento di pagamento. Non contiene alcuna moneta elettronica e la transazione di pagamento avviene effettivamente tra la carta di pagamento e lo strumento di accettazione. In questa categoria vi sono diversi wallet: ApplePay (anche se nella sua forma ApplePayCash è uno stored wallet), SamsungPay, AmazonPay, VisaCheckout o MasterPass.

Il wallet può essere closed loop oppure open loop, dipende se viene accettato come strumento di pagamento da un numero limitato e convenzionato di Merchant (closed loop) oppure se il wallet può essere speso su tutti i Merchant (tipicamente convenzionati VISA o MasterCard).

La tipologia di wallet determina il tipo di organizzazione necessario per la gestione del prodotto e servizio. Dal punto di vista dell’emittente dei wallet, il fatto di detenere i fondi dei wallet, cambia di molto il modello di business e ne determina una serie di aspetti di regolamentazione e organizzazione molto complessi. Detenere fondi dei clienti determina una serie di responsabilità nella gestione di tali fondi che vanno dalla separazione degli stessi dalla contabilità commerciale dell’emittente, alla sicurezza e protezione dei fondi da attacchi informatici fino alla verifica antiriciclaggio dei movimenti di tali fondi all’interno del circuito costituito dagli wallet.

Il grande beneficio per il sistema, a livello generale, è la possibilità di reingegnerizzare la catena del valore saltando una serie di ruoli ottenendo una serie di benefici di efficienza.

Ci sono diversi vantaggi nell’utilizzo di un wallet al posto dello strumento di pagamento.

I consumatori hanno la possibilità di utilizzare uno strumento alternativo anziché usare direttamente la propria carta o conto, in questo modo le informazioni non vengono condivise con il Merchant e la transazione avviene in modo più sicuro. Oltre a questo, hanno la possibilità generalmente di avere migliori esperienze d’uso.

I merchant che accettano il wallet per ricevere pagamenti, godono di un migliore esperienza di pagamento da parte del compratore e quindi maggiore conversione dei pagamenti stessi. Oltre a ciò, il merchant beneficia tipicamente di migliori costi di accettazione in quanto il wallet ha la possibilità di basarsi su catene del valore più efficienti e quindi di trasferire tale valore sul merchant con prezzi più bassi.

Il mercato.

Quanti wallet ci sono sul mercato? Quanti Merchant del mercato e-commerce e fisico accettano wallet?

Prodotti wallet sono presenti sul mercato da diversi anni e, se si osservano i vari mercati in varie parti del mondo, la loro numerosità (intesa come prodotti wallet diversi) in un mercato è inversamente proporzionale alla sua maturità.

Il primo wallet, nella forma in cui oggi sono implementati la maggior parte di prodotti, fu quello americano di PayPal. Dal 1998, PayPal ha reingegnerizzato la catena del valore attraverso l’introduzione di conti di moneta elettronica e una forte proposizione di migliore user experience rispetto ai payment gateway correnti. Oggi PayPal è accettato in 202 Paesi in 25 valute e conta 227 milioni di conti attivi nel mondo.

Recentemente Apple ha introdotto il proprio wallet ApplePay lavorando incessantemente all’esperienza d’uso nel mondo offline e introducendo la possibilità di eseguire P2P (diventando quindi uno stored wallet) attraverso una prepagata ApplePay Cash.

In india Paytm ha raggiunto 280 milioni di conti (80 milioni quelli attivi). A parte il beneficio apportato dalla regolamentazione in India che, oltre alla svalutazione della moneta locale insieme a regole anti-cash, ha consentito di avere a disposizione un protocollo (UPI) comune a tutti i wallet per scambiare P2P ed eliminare la necessità di avere valuta contante per semplici trasferimenti di fondi tra privati. Uno dei grandi asset di Paytm è costituito dal numero di Merchant fisici (850k) che accettano paytm attraverso un semplice QRcode.

Esperienza simile quella dei QRCode si trova in Cina. Oltre a ciò i wallet locali, Alipay e Wechat pay, hanno trovato un altro caso d’uso: quello dei pagamenti via chat. L’utilizzo di uno strumento di pagamento in un ambito social come all’interno di una chat rende facile e sicuro lo scambio di denaro tra amici. In China, Alipay e WeChat Pay dominano con 93% del mercato mobile che ha raggiunto i 29.5 trilioni di yuan nel terzo quarto del 2017. Entrambi si stanno espandendo in diversi paesi e continenti con una crescita a tripla cifra.

Nel Middle East i wallet sono nella loro fase di introduzione, insieme alla regolamentazione. Esistono wallet locali di rilievo come Beam e Bridg, entrambi proxy wallet essendo particolarmente forte la regolamentazione per i stored wallet.

Molti prodotti wallet sono condizionati dalla regolamentazione locale. In Europa dove la regolamentazione è stratificata e molto evoluta, la creazione e gestione di un wallet è molto più difficile rispetto ad altri paesi che hanno il mercato dei pagamenti ancora acerbo.

Quale futuro per i wallet?

I portafogli digitali hanno assunto un certo numero di forme negli ultimi anni e, sebbene molti addetti ai lavori abbiano nel tempo diversificato e ampliato la rete di accettazione e canali (mobile + web), nessun giocatore ha pienamente conquistato il mercato.

Su chi sta conquistando il mercato cercando di attuare la strategia del “The winner take it all”, le prove suggeriscono che “vincere” potrebbe assumere molte forme: Apple, ad esempio, ha bloccato le commissioni bancarie per le transazioni del portafoglio (almeno temporaneamente), mentre altri – attraverso accordi e partnership – stanno introducendo il proprio wallet in altri paesi e continenti per allargare la propria base di utenti e punti di accettazione. E non è chiaro se una categoria di portafoglio digitale alla fine supererà gli altri; tutti, dai produttori di dispositivi alle banche stesse, sembrano essere alle prese con la raffinazione delle loro strategie di portafoglio digitale. Ciò che è chiaro, tuttavia, è che i portafogli digitali sono ancora molto nella loro fase di introduzione, con un’esperienza utente senza soluzione di continuità, un alto grado di sicurezza e zero costi per gli utenti che sono i principi su cui sono costruiti questi prodotti.

Il successo di un wallet, oltre alle caratteristiche e funzioni di prodotto, è determinato dalle possibilità di spesa e utilizzo dello stesso. Le esternalità di rete valgono inesorabilmente anche per i wallet e il valore percepito del prodotto wallet è direttamente proporzionale al numero di utenti che lo usano. In questo senso, in salita è la strada del successo per nuovi wallet che lanciano sul mercato un prodotto senza un forte grado di accettazione od almeno una strategia chiara di acquisizione dei Merchant.

Quali indicazioni per il Merchant?

Perché un Merchant dovrebbe decidere se accettare un wallet nel proprio negozio?

Per diversi motivi:

- Il wallet porta con sé un target di clienti specifico, quelli che conoscono il wallet e si fidano. L’operazione di pagamento per questi è diretta e sicura.

- La struttura di costi è migliore rispetto alle opzioni di pagamento basate su carta. Le attuali infrastrutture delle carte di pagamento sono complesse e costose. Il wallet è in grado di fare efficienza sulla catena del valore e traferire questa efficienza sul Merchant.

- Il merchant deve ampliare le opzioni di pagamento per consentire al consumatore di scegliere la migliore per lui. Questa strategia consente al Merchant di incrementare il tasso di conversione degli ordini.